委托找房报名

随着澳洲联邦储备银行(RBA)再次宣布加息25个基点,市场情绪降至冰点。这一举动引发广泛争议——本轮通胀并非由家庭过度消费驱动,而是源于失控的建筑成本及中东局势升级的油价波动,这些外部因素根本不在普通家庭控制范围内。尽管政策逻辑存疑,借款人仍需面对现实:如何在利率高位波动中保护财务安全?同时,两个关于养老金(Superannuation)的税务误区也值得警惕。

一、加息冲击:成本可控,但心理压力大

加息成本计算:简单明了

利率每上升0.25%,每10万澳元贷款额每周约增加5澳元支出。

尽管舆论喧嚣,民众无需被惊悚标题误导。加息成本虽可计算,但累积效应与不确定性才是压力的真正来源。

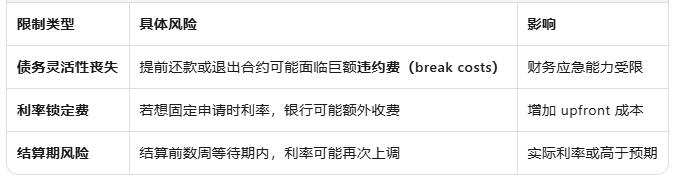

二、固定利率锁定:窗口期已过,策略需调整

当前利率水平(2026年4月)

关键判断:固定利率不再"省钱",而是"买安心"

现实困境:

银行反应迅速,已在央行加息前先行调高固定利率

最佳锁定窗口期或已过去

现在的选择是"花钱买安心",而非套利

固定利率的隐性成本

策略建议:避免"一刀切"

核心原则:最好的财务策略不是执着于抄底最低利率,而是确保自己在波动中依然能安稳入睡。

三、养老金税务避坑:两个常见误区

误区一:超额养老金缴款可无限扣税?

问题:意外获得10万澳元存入养老金,利用结转规则申请扣税,若应纳税收入降为负数,会浪费吗?系统会提醒吗?

真相:这是典型税务误区。

关键警示:

税务系统不会主动提醒你停止

建议财年后期、收入明朗时再进行大额操作

咨询专业税务顾问,避免"节税神来之笔"变"昂贵失误"

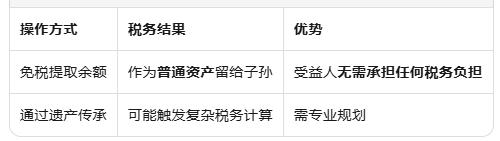

误区二:直接指定受益人 vs 通过遗产分配?

问题:该直接指定成年子女为养老金受益人,还是通过遗产由遗嘱分配?理财师说走遗产渠道可省下国民保健税(Medicare levy),是真的吗?

答案:理财师建议中肯,但需理解完整逻辑。

更优策略:生前免税提取

若长辈尚在人世且身体允许,可在晚年免税提取全部养老金余额。

核心洞察:养老金税务规划的核心是时机选择与路径优化。直接指定受益人并非总是最优解,而通过遗产分配或生前提取,可能实现显著的税务节约。

四、结语:波动期的财务理性

面对RBA加息与能源危机的双重压力,借款人需在"锁定确定性"与"保留灵活性"之间找到个人最优解。同时,养老金作为长期财富储备,其税务优化空间往往被忽视——但正如两个误区所示,专业咨询与时机把握,可能比盲目操作带来数倍的回报差异。

在不确定的时代,信息清晰、策略灵活、专业支持,是穿越波动的三大锚点。

委托找房报名

金顶置业优势

海外分公司

严选优质项目

海外置业团队

量身定制投资方案

与当地开发商

强强联合

实力推荐成熟

稳定的团队

全程管家式

贴心服务